サラリーマンでも、簡単に節税できるものがあります。

「会社の給与だけなので、年末調整だけで大丈夫。」

と思っているかたは、不要な税金を負担しているかもしれません。

ぜひ、簡単にできる2つの節税方法を検討してみてはいかがでしょうか。

Contents

ふるさと納税は、今や多くの人が利用している、節税方法です。

税理士や経理の方も利用していると聞きますので、節税の効果は高いです。

手続きも簡単で、「さとふる」や「楽天」などの、ふるさと納税の専用サイトで、自分の気に入った市区町村に寄付するだけです。

ふるさと納税は、実質2,000円の負担で、色々な自治体の特産物などをもらうことができます。

実質2,000円の負担と言われるのは、次の算式からきています。

「①ふるさと納税の額(寄附金の額)ー②2,000円=③所得税や住民税からの控除額」

ふるさと納税の額を支払っても、2,000円部分を除き、所得税と住民税が安くなります。

また、寄附をした市区町村からは、返礼品(ふるさと納税の30%相当額)という特産物がもらえます。

給与収入によって、ふるさと納税の限度額があります。

限度額の計算方法は、

所得税・住民税に関係するので、少々複雑です。

総務省の「ふるさと納税ポータルサイト」に

限度額の目安となる一覧表があります。

上記で確認するのがいいと思います。

限度額を超えると、ただの寄附となり、税金で控除ができずに損をしてしまいますので、必ず限度額は確認しましょう。

ふるさと納税は節税であり、投資ではありません。

資産が増加するものではないので、控除限度額に注意をして、

好きな特産物やサービスがもらえる市区町村に寄附をしましょう。

ふるさと納税の手続きは、かなり簡単です。

①寄附する市区町村を専用サイトで決める。

②申し込み手続きをし、ふるさと納税の金額を振り込む。

③自治体から返礼品と寄付金の証明書が郵送される。

④年末調整または確定申告で、寄附金控除の手続きをする。

上記の手続きで、ふるさと納税の手続きは完了です。

※住民税は、市区町村と税務署が連動するので手続き不要です。

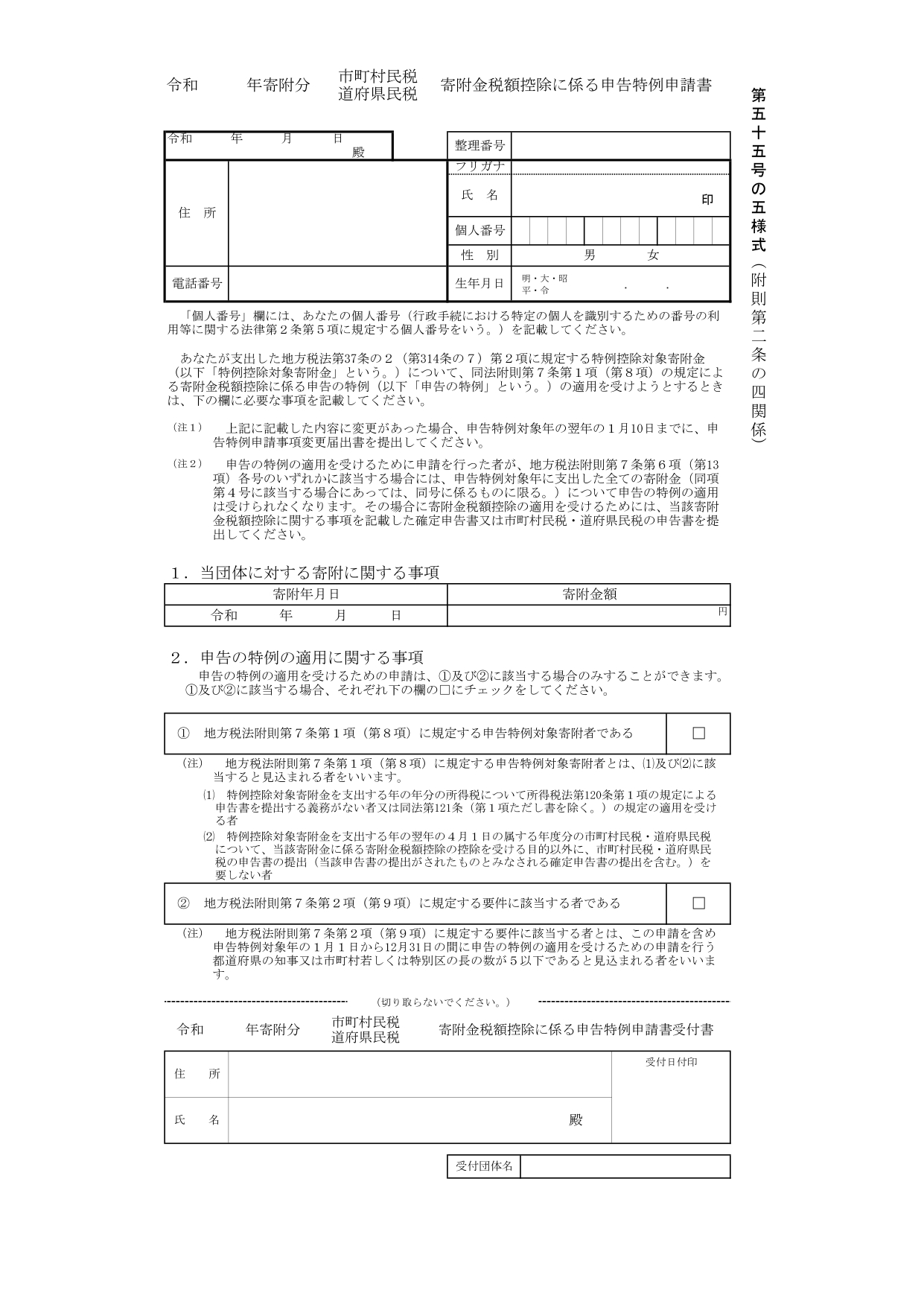

年末調整をするには、寄附をする市区町村の数が、5自治体以内である必要があります。(「ワンストップ特例制度」といいます。)

「ワンストップ特例制度」をしたい会社員の方は、ふるさと納税の申込をする際に、次の資料を郵送する必要があります。

①申請用紙

②個人番号(マイナンバー)を確認できる書類

※申請用紙は次の用紙です。

iDeCoとは、個人型の確定拠出年金です。

老後の資金形成に役に立つのはもちろんですし、節税のメリットも受けることができます。

毎月、契約をした金額の掛け金の支払いをして、自分の興味がある投資資産で運用にすることにより、資産を増やします。

「投資は元本割れするリスクがあるので、こわい」というかたは、定期預金などもあります。

資産形成をした投資資産は、将来、退職年金や退職金として、受け取ることができます。

サラリーマンの方の場合、毎月の支払可能額の上限は、次のようになっています。

他の企業年金などの制度がある場合

・1万2,000円(年間 14万4,000円)

他の企業年金などの制度がない場合:

・2万3,000円(年間 27万6,000円)

iDeCoの加入の際に、次の注意事項があります。

・勤務先の確定拠出年金制度(企業型)がある場合、加入できないケースがある。

・原則、拠出金は、60歳までは、退職金等として、引き出し不可能。

・原則、解約は不可能、拠出の停止は可能。

・各種の事務手数料などのコストが負担となるケースがある。

60歳まで、長期的に、運用をしていくことになりますので、

人生計画を考え、掛け金の金額やコスト負担額を調べて、自分にあった金融機関と契約をしましょう。

金融機関のWEBサイトで、申込可能です。

節税メリットは次の3つと言われています。

iDeCoの掛け金は、年末調整(又は確定申告)で、所得控除の対象となります。

所得税は、収入から、経費や所得控除を、控除した「課税所得額」に「所得税率」を掛けて計算がされます。この所得控除が増えれば、その分、所得税と住民税が、少なくなります。

生命保険控除の上限は、12万ですが、

iDeCoは掛け金の金額となっております。

政府から、優遇されているのがわかりますね。

iDeCoは、さらに、投資資産の運用益が発生しても、所得税と住民税が課税されません。

一般的には、証券会社で上場株式の運用をした場合、その配当金や売却益に、20.315%の税金がかかります。

具体的に、iDeCo(NISA)以外の場合、

100万円の利益が出ても、約20万円は税金となります。

そのため、iDeCoの場合は、

加入期間の年間あたり、20.315%の節税となりますので、

累積で考えると相当税金上、優遇されています。

iDeCoに積み立てをした資産を、将来、退職金などとして受け取るときは税金がかかります。

しかし、①「退職所得控除」や②「公的年金等控除」の対象とされています。

①「退職所得控除」とは、iDeCoを一括で受け取る場合に使えます。

退職所得控除額の計算式は、次の通りです。

・拠出年数20年以下:40万円×拠出年数

・拠出年数20年以上:800万円+70万円×(拠出年数-20年)

掛け金を20年間、支払った場合は、

40万円×20年で、合計800万円までは、課税されないことになります。

さらに、退職所得控除を超えた金額があった場合でも、その超えた金額に2分の1をかけた金額に対して、所得税、住民税がかかります。

給与や賞与でお金をもらう場合よりも、有利になります。

②「公的年金等控除」とは、iDeCoを分割で受け取る場合に使えます。

年間の公的年金の収入の合計額が、次の金額まで税金が課税されません。

60歳未満の場合:60万円

65歳以上の場合:110万円

人生100年時代と言われていますが、

60歳で長年勤めた会社を辞める場合がありますが、年金をもらえる年齢は年々遅くなっています。

そのような場合に、iDeCoの分割払いは有効に使えそうですね。

勤務先に退職金がないかたや、一定の理由のため、年金の受取額が少なくなりそうな人にとっては、メリットが大きくなります。

サラリーマンでも、簡単にできる節税方法のうち、

効果の高いものをご紹介しました。

ポイントは次のとおりです。

ふるさと納税

・実質的に2,000円の負担で、返礼品をもらえる。

・ふるさと納税には限度額がある。

・手続きがWEBサイトで簡単にできる。

iDeCo

・税金上、3つの観点(掛け金、運用益、退職金)で優遇されている。

・事務手数料などのコストがデメリットになるケース

・手続きがWEBサイトで簡単にできる。

そのほかにも、NISAや住宅ローン控除、生命保険控除等ありますが、

簡単にでき、初期費用が少なくて効果が高いものは、上記の2つです。

ぜひ、活用してください。

読了時間:約 8分

読了時間:約 8分

読了時間:約 9分

読了時間:約 8分

読了時間:約 10分

失敗ばかりの人生だったけど

その失敗談を惜しみなく発信します

ブ○ック企業の営業職。

国内海外各地へ出張多数

スマホ1つで副業開始!

パソコン苦手でも成果が出るまでの道筋を発信!

外注さん100人以上雇ってます。

kindle出しました。

<人気ブログランキング>

応援よろしくお願いします

スマホぴっく

スマホぴっく

コメントフォーム